ANNEXE 4 • COPROPRIÉTÉ • TRAVAUX

Annexe 4 copropriété : contrôler les travaux et opérations exceptionnelles

L’annexe 4 présente le suivi financier des travaux votés et des opérations exceptionnelles clôturées sur l’exercice. Elle permet de comparer les montants votés, les dépenses réellement engagées, les provisions appelées et le solde final.

Dépenses réelles À comparer

Provisions appelées À vérifier

Solde final À analyser

Annexe 2 À rapprocher

Qu’est-ce que l’annexe 4 en copropriété ?

L’annexe 4 est le document comptable qui présente les travaux de l’article 14-2 et les opérations exceptionnelles hors budget prévisionnel clôturés pendant l’exercice.

Elle ne concerne donc pas les charges courantes de copropriété. Elle vise uniquement les opérations votées séparément en assemblée générale : travaux importants, procédures, expertises, sinistres, opérations ponctuelles ou dépenses exceptionnelles.

Son rôle est de comparer ce qui a été voté avec ce qui a réellement été dépensé, puis de vérifier si les provisions appelées auprès des copropriétaires couvrent correctement les dépenses engagées.

À quoi sert l’annexe 4 ?

L’annexe 4 permet de suivre les travaux et opérations exceptionnelles terminés sur l’exercice. Elle apporte une vision précise des montants votés, des factures enregistrées, des appels de fonds réalisés et du solde restant.

Elle est particulièrement utile lorsque la copropriété a voté des travaux importants. Elle permet de vérifier si les dépenses sont restées dans l’enveloppe prévue ou si un excédent ou une insuffisance doit être réparti entre les copropriétaires.

Point clé

L’annexe 4 ne concerne que les travaux et opérations exceptionnelles clôturés. Les travaux encore en cours doivent apparaître dans l’annexe 5.

Comment lire l’annexe 4 ?

La lecture de l’annexe 4 repose sur une logique simple : comparer le montant voté avec les dépenses réalisées, puis vérifier les provisions appelées et le solde final.

Montant approuvé par l’assemblée générale.

Factures comptabilisées sur l’exercice.

Sommes appelées auprès des copropriétaires.

Aides ou financements affectés aux travaux.

Sommes éventuellement affectées depuis le fonds travaux.

Excédent ou insuffisance à contrôler.

Les travaux de l’article 14-2

Les travaux de l’article 14-2 correspondent aux opérations décidées par l’assemblée générale et suivies en dehors du budget courant. Il peut s’agir de travaux de ravalement, de toiture, de réfection de parties communes, de rénovation énergétique ou de grosses réparations.

Ces travaux donnent généralement lieu à des appels de fonds spécifiques. L’annexe 4 permet alors de vérifier si les appels réalisés correspondent bien aux dépenses comptabilisées.

Les opérations exceptionnelles

Les opérations exceptionnelles regroupent les dépenses qui ne relèvent pas du fonctionnement courant de la copropriété. Elles peuvent concerner des honoraires d’avocat, une procédure judiciaire, une expertise, un sinistre ou une opération ponctuelle votée en assemblée générale.

Là encore, l’annexe 4 permet de vérifier si le montant voté, les dépenses réalisées et les provisions appelées sont cohérents. Un écart doit toujours être expliqué.

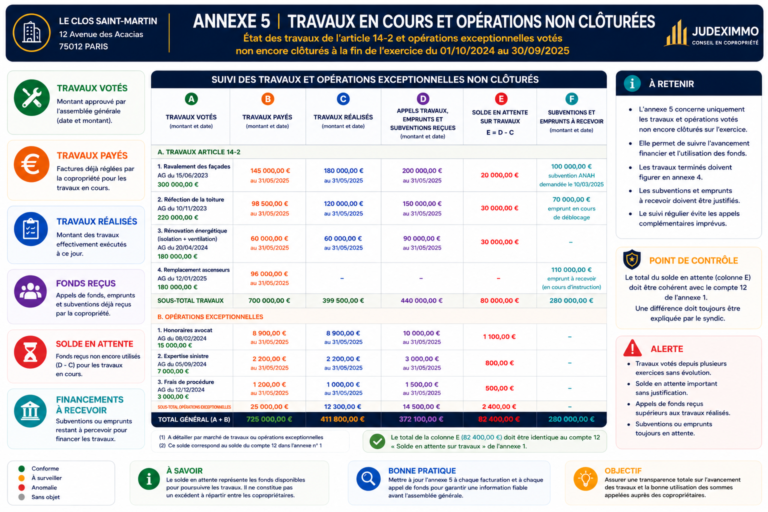

Exemple d’annexe 4 expliquée

L’illustration ci-dessous permet de visualiser les principaux éléments à contrôler : travaux votés, dépenses réalisées, provisions appelées, subventions éventuelles et solde final.

Pourquoi faire analyser l’annexe 4 ?

L’annexe 4 est souvent peu lue par les copropriétaires, alors qu’elle peut révéler des écarts importants sur les travaux votés ou les opérations exceptionnelles.

Une analyse indépendante permet de vérifier si les dépenses ont bien été engagées conformément aux décisions d’assemblée générale, si les provisions appelées sont cohérentes et si le solde final est correctement justifié.

Notre constat

Les anomalies les plus fréquentes concernent les travaux annoncés comme terminés alors que toutes les factures ne sont pas comptabilisées, les appels de fonds mal rapprochés ou les soldes non expliqués.

Questions fréquentes

Quelle est la différence entre l’annexe 4 et l’annexe 5 ?

L’annexe 4 concerne les travaux et opérations exceptionnelles clôturés sur l’exercice. L’annexe 5 concerne les travaux encore non clôturés.

Pourquoi les travaux doivent-ils être clôturés ?

Parce que l’annexe 4 ne doit présenter que les opérations terminées : appels effectués, factures comptabilisées et solde déterminé.

Le solde de l’annexe 4 doit-il correspondre à l’annexe 2 ?

Oui. Le solde des travaux et opérations exceptionnelles doit être cohérent avec la partie basse de l’annexe 2.

Qui peut contrôler l’annexe 4 ?

Le conseil syndical, un copropriétaire ou un auditeur indépendant peut demander une analyse des travaux et opérations exceptionnelles.

À lire également

L’annexe 4 concerne les travaux clôturés. Pour vérifier les travaux encore ouverts et la cohérence globale des comptes, consultez les autres annexes.

Besoin d’un avis indépendant ?

JUDEXIMMO analyse vos annexes comptables, contrôle les travaux votés, les appels de fonds et les soldes avant l’approbation des comptes en assemblée générale.